自数字人民币试点以来,中心化管理、双层运营的体系已经成为行业共识。

在数字人民币体系中,央行审慎选择具备资本、技术实力的商业银行作为2层运营机构,以确保数字人民币系统的安全性和稳定性,央行允许非运营机构银行及支付机构发挥积极作用,作为2.5层金融机构,在厘清责任权利关系的基础上,与指定运营机构共同提供数字人民币流通服务。目前我们已初步形成1 10 n的数字人民币试点运营组织架构。

2.5层机构是数字人民币体系中连接运营机构和公众的“桥梁”,在推广、流通过程中担任重要的角色,但目前来看整个2.5层生态存在着一些问题。

首先,2层与2.5层非e-cny运营工作几乎完全重合,目前10家运营机构自身也是商业银行,势必会在业务和客群上与2.5层机构形成竞争关系,同时2层机构借助在钱包品牌和运营机构角色,挤压了2.5层业务空间,影响中小银行试点过程的积极性。

其次,目前参与数字人民币试点工作的机构越来越多,2.5层在角色定位、责任划分和信息保护等环节缺乏清晰规范,多数试点地区2.5层机构处于“重在参与,软应用”状态,不利于e-cny深入场景试点工作。

同时,由于2.5层机构缺乏对数字人民币作为新型零售支付基础设施,在未来数字支付体系的重要性认识,大数只停留在e-cny基础支付能力配合验证阶段,没有深入2.5层叠加/增值服务的创新工作,势必在未来e-cny商业服务中被拉开差距。

从全球央行数字货币的表现形式来看,cbdc可以分为零售型以及批发型;从运营架构来看,则可以分为间接型、直接型、混合型;从价值范式又可以分为基于账户形式和基于代币形式等,但目前各国央行均将货币运营与支付服务的职能分离。

比如,数字英镑作为与数字人民币相同定位的零售型cbdc,很有可能采用直接式货币运营和双层服务架构(即混合型架构cbdc),这个模式将更好地定位不同角色的职能,减少中介机构的难度和复杂度。

因此,从各国cbdc的总体设计来看,e-cny运营架构未来需要微调,进行一步优化2层与2.5层金融机构的职能边界,有效激活2.5层机构参与热情,通过整合cbdc基础支付能力并叠加自身个性化服务为公众提供综合金融服务,将是数字人民币顺利落地不可或缺环节。

3月23日,苏州数字金融产业联合会、移动支付网联合主办的“2023数字人民币产业可持续发展研讨会”将在苏州举行,会上北京科蓝软件系统股份有限公司金融科技事业部总经理吕方将以《从全球cbdc发展趋势看e-cny 2.5层金融机构的发展困局与创新》为题,分享其对于央行数字货币在系统架构上的认识以及如何推动数字人民币2.5层机构未来的发展。

吕方,现任北京科蓝软件金融科技事业部总经理,负责金融科技产品创新工作研发、实施推广工作,具备二十多年金融it从业经验,一直工作在互联网银行、移动金融、金融科技创新前沿领域。长期致力于金融行业电子化、网络化、数字化方向研究,主持科蓝软件数字金融全渠道服务、数字身份、数字销售及数字支付产品体系建设,助力推动金融机构数字化、智慧化转型。

已确认参会单位名单:

展开全文

- 移动支付网 | 2023/3/7 9:32:28

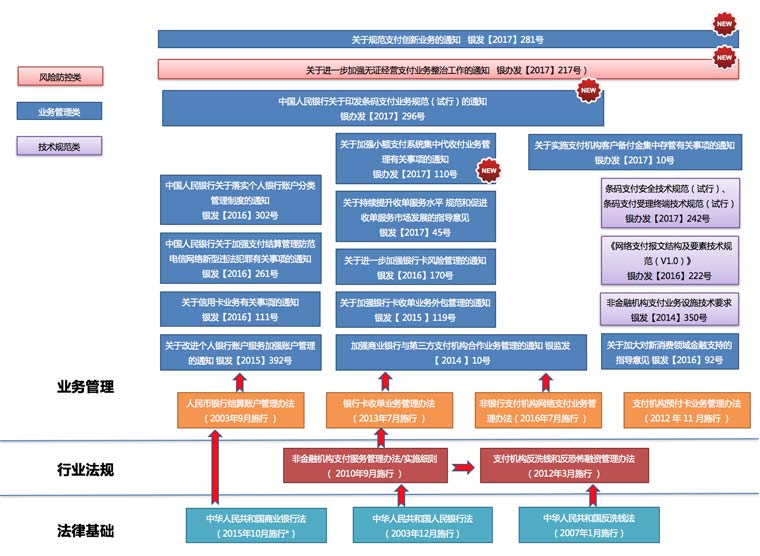

- 九挂金融圈 | 2017/12/29 19:58:35

- 移动支付网 | 2023/3/9 15:11:07

- 移动支付网 | 2023/3/9 14:41:05

- 移动支付网 | 2023/3/9 11:59:34

- 移动支付网 | 2023/3/9 11:56:16

- 移动支付网 | 2023/3/9 11:51:58

- 移动支付网 | 2023/3/9 11:48:29

- 移动支付网 | 2023/3/9 11:39:10

- 移动支付网 | 2023/3/9 10:48:04

- 移动支付网 | 2023/3/9 10:19:57

- 移动支付网 | 2023/3/9 9:34:20

- 移动支付网 | 2023/3/8 10:52:49

- 移动支付网 | 2023/3/8 10:35:57

- 移动支付网 | 2023/3/8 9:34:35