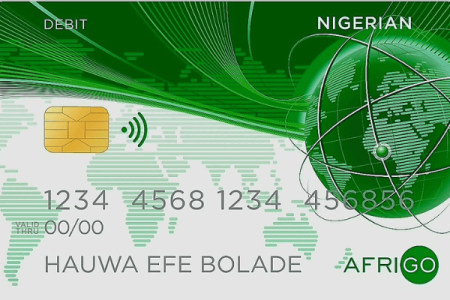

近日,尼日利亚央行联合旗下网间结算组织nibss推出了尼日利亚版的自有的网间结算卡组织品牌afrigo。

根据尼日利亚央行cbn州长godwin emefiele的说法,此举将推动金融包容性并统一管理尼日利亚的银行卡金融数据,也是一种民族自豪感的象征。

他说,这也将降低尼日利亚银行的信用卡生产成本,并减少外汇购买外国卡的需求。

cbn副行长兼nibss主席aisha ahmad在谈到尼日利亚将从该卡中获得什么时说:“随着国家国内卡计划的实施,该行业将获得潜在的好处,包括提高交易安全性,更好的定价机会,减少对外汇的需求和减少奈拉的压力,与当地相关的全讯担保网的合作伙伴关系和产品,发展卡和支付领域的本地技能。”

根据全球卡拥有量统计报告,尼日利亚成年人口约32%拥有借记卡,约3%拥有信用卡。

当前在尼日利亚普遍使用的借记卡和信用卡基本由mastercard,visa,verve三家选择,整个市场份额大约是50%,40%,10%。

mastercard,visa是国际知名卡组织,而verve则是尼日利亚当地老牌支付公司interswitch推出的卡组织。

推出afrigo的主要理由之一就是因为尼日商业银行普遍采用mastercard和visa,所以每一笔跨行刷卡的手续费都要给卡组织做贡献,而且最为关键的是尼日当前采用的是官方汇率和黑市汇率两套平行的汇率体系,并且这两套汇率接近1:1.7,近70%的差距,也就是说虽然尼日利亚用户实际上在尼日国内刷卡刷的奈拉,但交给visa和mastercard卡组织的手续费按官方汇率一换算,相当于多付一倍手续费。

据新闻讲,2021年尼日利亚整个刷卡交易规模为182亿美元,则相应手续费非常可观,随着尼日利亚银行卡发卡量的提升和pos机的大力推广,这个手续费在这几年明显增长,尼日央行必须要解决这个问题。

这次央行并没有选择直接扩大本土卡组织verve,而是另起炉灶开发一套全新的系统,可能的原因是interswitch虽然曾经跟央行有着千丝万缕联系,但本质上还是一家私人公司,公司股份里有各式各样的海外资本,央行无法直接管理,做卡组织就要求整个国家的银行都接入,央行并不想把这么大的利益让给私人企业。

能推出自有卡组织并能良好运营的国家在全球不多,只有中国,俄罗斯,日本,印度,土耳其等少数国家曾推出并大规模推广,如中国的银联,日本的jcb,印度的rupay等,现在尼日利亚也加入这个行列,而且也是第一个非洲国家,不得不认为这是尼日央行对自己国家金融规模的足够自信,甚至有理由怀疑尼日央行的顾问团队主要由印度专家构成,不然不会不断的学习印度在金融上面的动作,包括现在正在进行的废钞运动。

正因为这种自信,afrigo明显有更大的野心,这从其名字上可以看出africa go,明显是期望成为一个在非洲可以通用的卡组织。如果尼日央行可以短期快速推广起afrigo,那确实不排除其他非洲国家银行也会采用afrigo,毕竟非洲很多商业银行都是跨非洲多国运营。一旦那样出现,对于想在非洲拓展市场的中国银联来讲并不是个好消息。

然而,一个国家要推出自有银行卡组织,或者需要有强大的国家执行力,或者有强势货币支撑。从现在来看,尼日利亚明显两者都不具备。

或许尼日利亚可以命令各个银行在新发银行卡必须接入afrigo,然而以尼日整个政府的执行能力和各种利益集团的纷争来看,这是否能够强力执行下去都要打个问号,正如现在的废钞运动,之前总统和央行强力要求在截止时间点前废止旧钞,然后这个时间点不断后延,最后议会出来说央行直接废钞是不合法的,旧钞可以继续用,这种执行就跟儿戏一样。

而尼日利亚奈拉不断贬值,使其不足以成为一个强势货币,也就很难到他国成为一个结算货币,因此afrigo想在尼日利亚以外推行也是非常困难。

当然afrigo的推出仍不失为一个打破现有格局的机会,如果大量银行的加入必然带来新的金融或支付机会产生。

据了解,afrigo是由nibss旗下的afrigopay公司来管理和执行。而afrigo的系统研发是由中国团队完成的。

展开全文

- 移动支付网 | 2022/12/7 9:28:38

- 未央网 | 2022/6/14 9:13:51

- 移动支付网 | 2022/3/18 9:50:50

- 中国经济网 | 2021/10/26 10:25:21

- 星球日报 | 2021/10/11 14:20:43

- 星球日报 | 2021/8/31 10:13:15

- 尼国互金前沿 | 2020/10/10 10:57:19

- 移动支付网 | 2019/10/11 9:47:06